Опыт участия муниципальных образований в конкурсе на получение субсидий из Фонда реформирования региональных и муниципальных финансов на реализацию программ реформирования муниципальных финансов на примере города Хабаровска

Постановлением Правительства Российской Федерации от 22 мая 2004 года № 249 была утверждена Концепция реформирования бюджетного процесса в Российской Федерации. Этим же постановлением органам местного самоуправления было рекомендовано разработать и реализовать меры по повышению результативности расходов муниципальных бюджетов согласно основным положениям федеральной Концепции. Такой комплекс мер разработан Администрацией города Хабаровска и образует основу Программы реформирования системы управления муниципальными финансами на 2006-2008 годы «Финансам Хабаровска – качественное управление!».

Программа разработана в соответствии с методическими рекомендациями Министерства финансов Российской Федерации на основании Приказа Министерства Финансов РФ от 29.09.2006 № 322 и включена в состав заявки г. Хабаровска на получение субсидий из федерального Фонда реформирования региональных и муниципальных финансов.

Предлагаемая концепция Программы реформирования системы управления муниципальными финансами г. Хабаровска на 2006-2008 «Финансам Хабаровска – качественное управление!» предполагает комплексную реализацию совокупности мероприятий, направленных на достижение стратегической цели по улучшению качества управления муниципальными финансами г. Хабаровска посредством:

- стабилизации бюджетной системы муниципального образования;

- разработки и внедрения на территории муниципального образования нового стандарта управления муниципальными финансами;

- улучшения качества администрирования бюджета за счет повышения прозрачности бюджета и качества его планирования;

- повышения эффективности и результативности расходов бюджета;

- повышения инвестиционной привлекательности муниципалитета.

Комплексный план реализации Программы реформирования включает в себя следующие основные этапы:

Анализ исходного состояния – проведение анализа исходного состояния системы муниципальных финансов г. Хабаровска по состоянию на 01.07.2006 г.;

1-й этап – реализация мероприятий Программы реформирования, завершение которых планируется осуществить в срок до 01.07.2007 г.;

2-й этап – реализация мероприятий Программы реформирования, завершение которых планируется осуществить в срок до 01.07.2008 г.

Завершение реализации Программы реформирования – проведение анализа исполнения Программы реформирования по состоянию на 01.07.2008 г., принятие решения о целесообразности дальнейшей работы в направлении совершенствования общественных финансов г. Хабаровска.

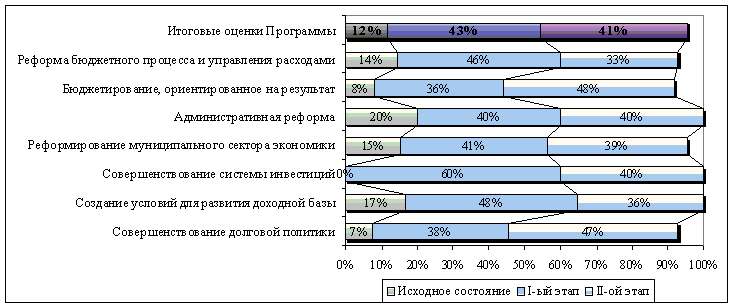

Рис. 1 Динамика реализации Программы реформирования по этапам

Рис. 1 Динамика реализации Программы реформирования по этапам

Очередность выполнения мероприятий в рамках этапов определена исходя из анализа текущего состояния, готовности органа местного самоуправления к проводимым реформам, а также исходя из принципов сбалансированности финансовых и трудовых ресурсов, последовательности и взаимообусловленности реализуемых мероприятий.

На первом этапе реализации Программы реформирования (до 01.07.2007 г.) предполагается начать реализацию мероприятий по внедрению принципов бюджетирования, ориентированного на результат и проведению мероприятий в рамках административной реформы.

На данном этапе планируется продолжить начатое в муниципальном образовании г. Хабаровске до 01.07.2006 г. реформирование бюджетного процесса и управления расходами, а также реформирование муниципального сектора экономики; создание базовых условий для развития доходной базы г. Хабаровска и разработку принципов муниципальной долговой политики.

Кроме того, в рамках первого этапа Программы реформирования предполагается проведение работ направленных на совершенствование имеющихся информационных систем:

· развитие информационной системы управления муниципальными финансами в соответствии с вступившими с 01.01.2006 г. изменениями бюджетного и налогового законодательства, совершенствование системы казначейского исполнения местного бюджета;

· модернизация существующих и внедрение новых систем по управлению отраслями муниципального сектора экономики (жилищно-коммунального хозяйства, центра начисления и учета жилищных субсидий и т.д.);

· внедрение и опытная эксплуатация системы управленческих бизнес-процессов муниципального образования г. Хабаровска (электронный документооборот и электронные административные регламенты муниципального образования).

На данном этапе также планируется заложить основы функционирования и начать работы по внедрению дополнительных программно-технологических комплексов учета и анализа показателей социально-экономического развития муниципального образования г. Хабаровска и управления муниципальными закупками.

Реализация описанных выше проектов потребует проведения работ по подготовке необходимого технического, организационного и консультационного сопровождения указанных проектов. Также необходимо будет начать повышение квалификации муниципальных служащих по направлениям реформирования, реализуемым на первом этапе Программы реформирования.

Ход реализации первого этапа Программы реформирования будет освещаться в СМИ и сети Интернет на WEB-портале Администрации г. Хабаровска, что позволит всем горожанам принять участие в обсуждении проектов нормативных правовых актов в финансово-бюджетной и налоговой сферах.

Второй этап реализации Программы реформирования (II полугодие 2007 года – I полугодие 2008 года) является определяющим этапом всей Программы реформирования. На данном этапе завершается разработка основных нормативных правовых актов и инструментов, позволяющих достичь цели, заявленные в Программе реформирования.

В ходе реализации второго этапа Программы реформирования особое внимание будет уделено завершению разработки и утверждению стандартов качества предоставления бюджетных услуг по их видам (культура, образование, здравоохранение, транспортное обслуживание и жилищно-коммунальное хозяйство), а также утверждению методики оценки выполнения бюджетными учреждениями требуемых результатов и возможности предоставления им права самостоятельного распоряжения полученными бюджетными средствами. Для повышения эффективности функционирования системы управления предусматривается разработка и утверждение порядка оценки бюджетной, экономической и социальной эффективности планируемых и реализуемых инвестиционных проектов.

Кроме того, в ходе реализации мероприятий второго этапа планируется подведение итогов в рамках:

· перехода на персонифицированный учет получателей жилищных субсидий и адресное финансирование посредством программно-технологических средств;

· модернизация существующей единой системы учета земельных участков и муниципального имущества;

· функционального развития автоматизированной системы управления бизнес-процессами Администрации г. Хабаровска, и тиражирования ее на структурные подразделения;

· формирования информационно-аналитической среды, обеспечивающей муниципальные органы власти информацией, необходимой для обоснованного принятия решений;

· ведения автоматизированного мониторинга и анализа показателей социально-экономического развития муниципального образования (и их динамики);

· проведения с помощью программного комплекса анализа и прогнозирования финансового состояния муниципального образования г. Хабаровска;

· завершения внедрения автоматизированной системы и формализации всех операций по проведению муниципальных закупов в рамках нового законодательства;

· формирования единой интегрированной информационной системы Администрации г. Хабаровска, предназначенной для формирования единого информационного пространства обработки данных, обеспечения информационной прозрачности деятельности органов местного самоуправления, повышения качества их функционирования и качества принимаемых управленческих решений;

· совершенствования механизмов публичного взаимодействия органов местного самоуправления с населением города, а также повышения информированности граждан об уровне и объемах выполнения муниципальных обязательств, состоянии сферы муниципальных финансов.На втором этапе будут наиболее широко задействованы как печатные, так и электронные СМИ, включая официальный сайт Администрации г. Хабаровска в сети Интернет, что обеспечит проводимым реформам максимальную публичность. Будут опубликованы результаты проведенных преобразований, данные мониторинга и оценки эффективности применения новых инструментов управления муниципальными финансами.

Достижение поставленных целей и задач Программы приведет не только к совершенствованию практики управления муниципальными финансами, но и к получению кредитного рейтинга города, улучшению инвестиционного климата Хабаровска.

В рамках Программы реформирования Администрацией г. Хабаровска проведена большая работа по оценке возможности перевода бюджетных учреждений, предоставляющих социальные услуги, в форму негосударственных (немуниципальных) организаций, в том числе в автономные некоммерческие организации и автономные учреждения.

Оценка проводилась в три этапа.

На первом этапе было проанализировано финансовое состояние ряда отраслей социального блока (здравоохранение, образование, культура и искусство, физическая культура и спорт), а также существующий порядок бюджетного финансирования подведомственных учреждений.

При анализе доходной и расходной части было выявлено увеличение доход от предпринимательской деятельности: в образовании – на 21,97% в 2004 г. по сравнению с 2003 г. и на 23,45% в 2005 г. по сравнению с 2004 г.,

в здравоохранении – на 81,1% в 2004 г. по сравнению с 2003 г. и на 32,33% в 2005 г. по сравнению с 2004 г., в культуре и искусстве – 7,22% в 2004 г. по сравнению с 2003 г. и на 4,79% в 2005 г. по сравнению с 2004 г.

На диаграмме представлена динамика роста дохода от предпринимательской деятельности по отраслям за 2004-2005 гг.

Увеличение расходов по отраслям характеризуется следующими данными, а именно:

- в образовании – на 1,35% в 2004 г. по сравнению с предыдущим годом, и на 2,5% в 2005 г. по сравнению с 2004 г.

- в культуре и искусстве – на 0,1% в 2004 г. по сравнению с 2003 г. и на 0,18% в 2005 г. по сравнению с 2004 г.

- в физкультуре и спорте – на 0,3% в 2004 г. по сравнению с предыдущим годом.

В здравоохранении наблюдается снижение расходов в 2004 г. на 1,4% по сравнению с 2003 г. и на 0,66% в 2005 г. по сравнению с 2004 г.

Таким образом, по результатам анализа на первом этапе были сформулированы следующие выводы:

- в отраслях отсутствует оценка объема внебюджетных доходов при определении бюджетных ассигнований, что приводит к резкой дифференциации финансового положения бюджетных учреждений. Необходимость содержания учреждений, которые вполне приспособлены к существованию в рыночных условиях, препятствует увеличению объемов финансирования тех учреждений, которые производят услуги на нерыночной основе;

- действующий механизм сметного финансирования является неэффективным, поскольку не создает стимулов к сокращению издержек и экономии бюджетных средств и в недостаточной степени ориентирован на достижение определенных результатов деятельности бюджетного учреждения, так как в его рамках финансируется сам факт существования учреждения;

- главные распорядители бюджетных средств недостаточно ориентированы на обеспечение эффективности расходования бюджетных средств и достижение конечных общественно значимых результатов;

- в здравоохранении и образовании многие бюджетные учреждения более половины своих доходов формируют за счет внебюджетных источников. Уже сейчас бюджетное финансирование для этих учреждений не является критичным;

- средняя по всей сети масса недофинансирования складывается из катастрофического недофинансирования одних бюджетных учреждений, и абсолютно избыточных ресурсов в других, которые имеют преимущества по месту положения, типу деятельности и возможность зарабатывать реальные внебюджетные доходы.

На втором этапе оценки была проанализирована подведомственная сеть учреждений вышеперечисленных отраслей. Учитывались такие показатели как:

- общий объем финансирования бюджетного учреждения;

- доля доходов от предпринимательской и иной приносящей доход деятельности, связанной с оказанием социальных услуг бюджетным учреждением в общем объеме финансирования;

- виды предоставляемых услуг;

- контингент получателей социальных услуг (общая численность и возрастной показатель);

- размер средней заработной платы персонала бюджетного учреждения;

- наличие предложений об оказании аналогичных предоставляемым бюджетными учреждениями социальных услугах со стороны частных организаций;

- риск возникновения нежелательных последствий перевода конкретных бюджетных учреждений.

При отборе учреждений, рассматриваемых как потенциально возможных к переводу, были использованы следующие критерии:

- невысокий уровень требований к качеству оказания услуг;

- высокая доля доходов от предпринимательской и иной приносящей доход деятельности;

- наличие предложений об оказании аналогичных услуг со стороны частных организаций;

- низкая востребованность услуг со стороны населения;

- минимальный риск возникновения нежелательных последствий перевода конкретных бюджетных учреждений в форму негосударственных (немуниципальных) организаций.

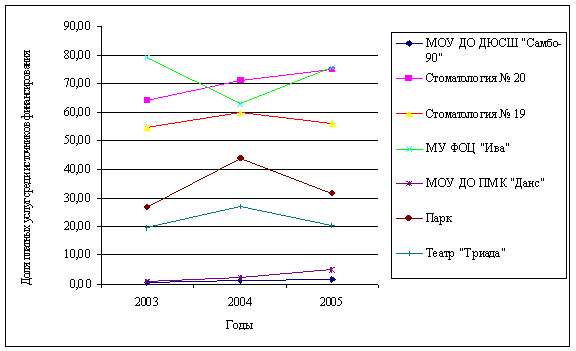

На рис.3 представлена динамика доли платных услуг в общих источниках финансирования учреждений, имеющих наибольшее значение данного показателя.  Рис.3

Рис.3 Д оли платных услуг в общих источниках финансирования учреждений, рекомендованных к переводу

В результате анализа на втором этапе были сделаны выводы:

1. Бюджетные учреждения пытаются производить все общественные услуги, и в результате органы местного самоуправления имеют неуправляемую сеть подведомственных учреждений. Кроме того, бюджетные услуги имеют формальную бесплатность и избирательную доступность.

2. В подведомственной сети находятся некоторые ненужные бюджетные учреждения, часть из которых действует почти по коммерческим принципам.

3. Выявлено наличие бюджетных учреждений, которые вообще не получают никакого бюджетного финансирования. Возникает вопрос: а зачем тогда они вообще нужны в реестре бюджетных учреждений.

4. Противоречив статус бюджетного учреждения: с одной стороны, органы местного самоуправления отвечают за его обязательства, а с другой – эти обязательства не контролируют.

5. Сейчас система воспроизводит саму себя, бюджетные учреждения становятся все более мелкими, формируются все более сложные иерархические структуры управления.

6. Недостатки действующего механизма бюджетного финансирования порождают практику взимания с граждан нелегальных платежей за услуги, которые должны предоставляться бесплатно.

7. Предоставление услуг на нерыночной основе создает неоправданные конкурентные преимущества для бюджетных учреждений перед частными организациями, лишающие бюджетные учреждения стимулов к сокращению издержек.

8. Наличие возможности распоряжения внебюджетными доходами создает заинтересованность бюджетных учреждений в предоставлении платных услуг, но снижает заинтересованность в качественном осуществлении основной деятельности.

9. На основании предварительного анализа к переводу рекомендованы 11 учреждений: в образовании – 4, а именно: муниципальные образовательные учреждения дополнительного образования подростковые молодежные клубы «Данс» и «Надежда» (МОУ ДО ПМК «Данс», МОУ ДО ПМК «Надежда»), муниципальные образовательные учреждения дополнительного образования «Дина» и «Каспер» (МОУ ДО ДЮЦ «Дина», МОУ ДО ДЮЦ «Каспер»); в здравоохранении – 2, а именно: муниципальные учреждения здравоохранения стоматологическая поликлиника № 20 и № 19 (МУЗ стоматологическая поликлиника № 20, МУЗ стоматологическая поликлиника № 19); в культуре и искусстве – 2, а именно: Детский парк отдыха г.Хабаровска и муниципальное учреждение культуры театр пантомимы «Триада» (МУК театр пантомимы «Триада»); в физической культуре и спорте – 3, а именно: муниципальное образовательное учреждение дополнительного образования детско-юношеская спортивная школа «Самбо – 90» (МОУ ДО ДЮСШ «Самбо – 90»), муниципальное учреждение физкультурно-оздоровительный центр «Ива» (МУ ФОЦ «Ива»), муниципальное учреждение спортивно-оздоровительный комплекс «Заря» (МУ СОК «Заря».

10. Учреждения отрасли «Социальная защита населения» по результатам анализа не рекомендованы к переводу с целью сохранения социальной защищённости населения и стабильности предоставляемых услуг в городе.

Третий этап анализа заключался в подробном детальном изучении отобранных учреждений (месторасположение, наличие транспортных путей, материально-техническая база, перечень и стоимость услуг). Каждому учреждению была дана краткая характеристика и составлен SWOT-анализ с учётом 5 видов ресурсов (финансовое состояние, персонал, материальная база, информация, время работы, время проведения перевода). Каждый ресурс исследовался как с положительной, так и с отрицательной стороны и присваивался балл от «0» до «10». В таблице указаны итоговые значения факторов, способствующих (положительные) и факторов, препятствующих (отрицательные) переводу в форму негосударственных (немуниципальных) организации выборочных учреждений.

Бюджетные учреждения | Значение факторов | Рекомендовано к переводу |

| положительных | отрицательных |

| МОУ ДО ПМК «Данс», | 65 | 33+ |

| МОУ ДО ПМК «Надежда» | 65 | 33+ |

| МОУ ДО ДЮЦ «Дина» | 28 | 49- |

| МОУ ДО ДЮЦ «Каспер» | 28 | 49- |

| МУЗ стоматологическая поликлиника № 20 | 71 | 28+ |

| МУК театр пантомимы «Триада» | 62 | 28- |

| Городской парк отдыха г. Хабаровска | 70 | 38+ |

| МУ ФОЦ «Ива» | 28 | 49- |

| МУ СОК «Заря» | 71 | 29+ |

В результате анализа рекомендованы для перевода в форму негосударственных (немуниципальных) организаций следующие учреждения: МУ СОК «Заря», МОУ ДО ПМК «Данс», МОУ ДО ПМК «Надежда», Городской парк отдыха г.Хабаровска, МУЗ стоматологическая поликлиника № 20.

МУ Спортивно-оздоровительный комплекс «Заря» находится в большом спальном районе города. Наличие рядом трех общеобразовательных школ способствует наполняемости учреждения потребителями услуг. Здание капитально отремонтировано с учетом современных требований, имеется хорошо оснащенная материально-техническая база. В ходе анализа установлено, что МУ СОК «Заря» имеет возможность предоставлять услуги на платной основе с достаточно высокой рентабельностью.

МОУ ДО ПМК «Данс» и МОУ ДО ПМК «Надежда» предоставляют услуги обучения спортивным бальным танцам. Услугами клубов пользуется население, как ближайших жилых массивов, так и других районов города. Возрастной состав получателей услуг от 2,6 лет до 45 лет. Учитывая специфику данной услуги в городе и наличие аналогичных услуг на рынке, предоставляемых «Аэлита» и «Стэлла», данные учреждения рекомендованы для перевода в форму негосударственных (немуниципальных) организаций, в том числе в автономные учреждения.

В 2005 г. в соответствии с постановлением Мэра города Хабаровска от 17.03.2005 г. № 432 «О реорганизации муниципального учреждения «Детский парк имени А.П. Гайдара» произошла реорганизация муниципального учреждения «Детский парк имени А.П. Гайдара» путем присоединения к нему муниципального учреждения культуры «Городской парк культуры и отдыха». Предварительный анализ показал, что уже сейчас МУ «Городской парк отдыха г.Хабаровска» имеет доходы от предпринимательской и иной приносящей доход деятельности, которые идут на оплату коммунальных расходов, заработную плату сотрудников. На территории парковой зоны расположены коммерческие торговые площади: киоски, кафе, игровые площадки, аттракционы. На расчетный счет парка поступают денежные средства за техническое обслуживание ларьков, аттракционов и летних кафе. В этой связи перевод МУ «Городского парка отдыха г.Хабаровска» в негосударственное (немуниципальное), в том числе в автономное учреждение возможен.

Выгодное месторасположение имеет МУЗ «Стоматологическая поликлиника №20», которая находится в центре города. Современное техническое оснащение позволяет учреждению оказывать качественные услуги населению на платной основе. Опыт работы в рыночных условиях будет способствовать быстрой адаптации учреждения к новой форме оказания бюджетных услуг на основе муниципального заказа.

Преобразование указанных учреждений в негосударственные (немуниципальные) организации, а также в автономные учреждения с момента вступления в силу Федерального закона Российской Федерации «Об автономных учреждениях» №174-ФЗ от 3 ноября 2006 г. позволит в условиях реформирования решить вопрос внедрения в бюджетной сфере новых экономических механизмов, основанных на расширении финансовой самостоятельности, обеспечить сохранение профильной деятельности, и соблюсти интересы работников реорганизуемых учреждений. Проведение такого эксперимента позволит использовать данный опыт в дальнейшем при реорганизации бюджетных учреждений.

Полный текст Программы реформирования опубликован на официальном сайте Администрации города Хабаровска www.khabarovsk.kht.ru, а также в муниципальной газете «Хабаровские вести».

|