Выступление руководителя департамента финансов администрации города Волгограда М.Е.Татаринцева «Основные принципы формирования и исполнения бюджета городского округа Волгоград на 2008 - 2010 годы»

В соответствии с внесением изменений в Бюджетный Кодекс РФ бюджет городского округа Волгоград составлен и принят на три года.

Расчет прогнозных показателей доходной и расходной частей бюджета Волгограда на 2008 год и на период до 2010 года производился в соответствии с методикой расчета потенциала доходов бюджета Волгограда на 2008-2010 годы и объемов финансирования расходов бюджета Волгограда по территориальным структурам подразделений администрации Волгограда, которая была разработана департаментом финансов совместно с департаментом экономики администрации Волгограда и согласована с территориальными подразделениями администрации города.

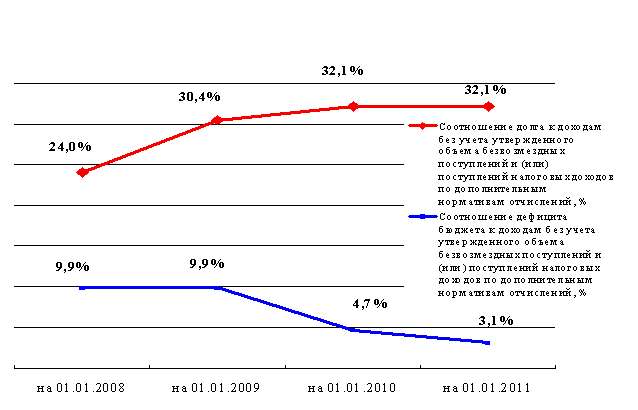

Применение данной методики обеспечило одинаковый подход ко всем районам города Волгограда при формировании смет районных администраций и позволило произвести расчеты в зависимости от количества потребителей бюджетных услуг.  Показатели роста дефицита бюджета и долга к доходам без утвержденного объема безвозмездных поступлений и поступлений по дополнительным нормативам, %

Показатели роста дефицита бюджета и долга к доходам без утвержденного объема безвозмездных поступлений и поступлений по дополнительным нормативам, %

Проводимая в последние годы масштабная налоговая, бюджетная, административная и муниципальная реформа и изменения бюджетного и налогового законодательства привели к сокращению перечня налогов, поступления от которых зачисляются в бюджет города.

Прогноз поступления доходов в бюджет Волгограда на 2008 год и на период до 2010 года рассчитан, исходя из основных показателей прогноза социально-экономического развития города на этот период и оценки финансовых последствий от изменения бюджетного и налогового законодательства, оказавших определяющее влияние на структуру доходов бюджета.

Изменения, касающиеся предельного размера дефицита бюджета:

Если действующая редакция Бюджетного кодекса РФ ограничивает размер дефицита 10 процентами объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта Российской Федерации, то с 2008 года требования ужесточаются - дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

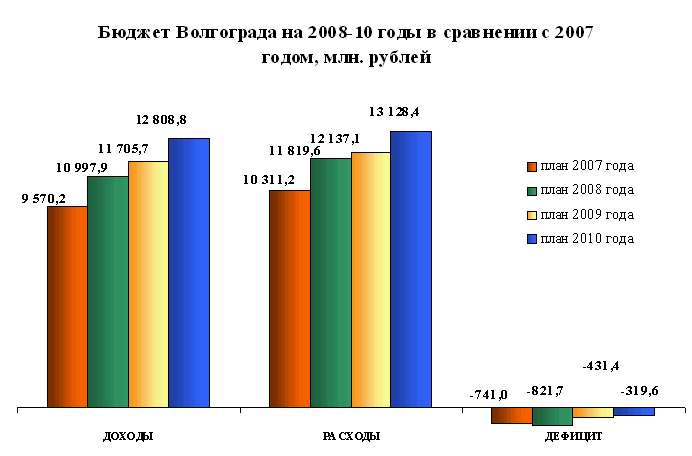

Таким образом, в 2008 году прогнозируется дефицит в сумме 821,7 млн. рублей, что составляет 10,0 процентов доходов бюджета Волгограда, в 2009 году – показатель составит 431,4 млн. рублей (4,7 процента), в 2010 году – 319,6 млн. рублей (3,1 процента).

Таким образом, в 2008 году и в период до 2010 года в бюджет Волгограда будут зачисляться следующие налоговые платежи:

● налог на доходы физических лиц;

● земельный налог, налог на имущество физических лиц, единый налог на вмененный доход для отдельных видов деятельности и единый сельскохозяйственный налог по нормативам, размер которых по сравнению с текущим годом не изменился;

● произошли изменения по доходам, поступающим от уплаты госпошлины - в соответствии с пунктом 2 статьи 61.1. Бюджетного Кодекса Российской Федерации в бюджет города не будет зачисляться госпошлина за регистрацию транспортных средств.

Основные изменения в составе и нормативах отчислений по неналоговым платежам, учтенные при расчете прогноза поступлений на 2008-2010 год, следующие:

● доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена будут зачисляться по нормативу 80 % (в текущем году показатель составляет 50%);

● в состав доходов включены средства от продажи земельных участков, государственная собственность на которые не разграничена по нормативу 80 %, ранее отражавшиеся в составе источников финансирования дефицита бюджета (по нормативу 70%).

Формирование бюджета Волгограда по расходам продолжает проходить при недостатке средств, для удовлетворения минимальной потребности бюджета Волгограда по исполнению полномочий, возложенных на органы местного самоуправления.

Основными принципами бюджетной политики остается социальная направленность бюджета, повышение заработной платы работникам бюджетных учреждений, финансирование бюджетных учреждений при соблюдении режима экономии, повышения ответственности главных распорядителей бюджетных средств за выполнение возложенных на них обязательств, обеспечение оплаты текущих платежей.

Общий объем расходов бюджета Волгограда составит:

на 2008 год - 11 756,6 млн. рублей, в том числе безвозмездные поступления из областного бюджета 2 289,1 млн. рублей (уточненный план 2007 года – 10 311,2 млн. рублей, в том числе безвозмездные поступления из областного бюджета 2 2079,5 млн. рублей);

на 2009 год - 12 137,1 млн. рублей, в том числе безвозмездные поступления из областного бюджета 2 080,0 млн. рублей и условно утвержденные расходы – 236,7 млн. рублей;

на 2010 год – 13 127,4 млн. рублей, в том числе безвозмездные поступления из областного бюджета 2 208,0 млн. рублей и условно утвержденные расходы – 473,4 млн. рублей.

В соответствии с изменениями, внесенными в Бюджетный кодекс РФ, в бюджете Волгограда предусмотрены ассигнования на исполнение публичных нормативных обязательств и ассигнования на условно утверждаемые расходы.

В бюджете Волгограда на 2008-2010 годы наибольший удельный вес принадлежит расходам на оплату труда и начислениям на оплату труда: 2008 год – 42,5%, 2009 -2010 годы – 42,8% (2007 год 39,5%). Также очевиден рост удельного роста по расходам:

2007г. 2008г. 2009г. 2010г.

на медикаменты 5% 2,8% 3% 3,1%

питание 1,5% 1,6% 1,7% 1,7%

коммунальные расходы 4,4 % 4,6% 5,2% 5,7%

Данный факт в очередной раз подчеркивает социальную направленность бюджета.

В бюджете Волгограда на 2008-2010 год очевиден рост расходов на социально значимые отрасли, так если в 2007 году удельный вес по данным отраслям в общих расходах составлял 53,9%, то в 2010 году – 58,1%:

2007г. 2008г. 2009г. 2010г.

Социальная сфера 53,9% 57,3% 58,3% 58,1%

Наибольшую долю в объеме бюджета составляют расходы на образование, как в удельном весе (2008 год – 33,8%, 2009 год – 34,4%, 2010 год – 34,8%), так и в абсолютных величинах (2008 год – на 860,4 млн. рублей, 2009 год – на 203,7 млн. рублей, 2010 год – 391,1 млн. рублей).

Прежде всего, это говорит о том, что главными, приоритетными направлениями в области образования, в соответствии № 131-ФЗ, по-прежнему являются предоставление общедоступного, качественного образования и дополнительных услуг, поддержка существующей материально-технической базы муниципальной системы образования, ее эффективное функционирование и дальнейшее укрепление. В связи с этим в проекте бюджета предусмотрены расходы на содержание действующей сети учреждений образования и запланированы средства на новую сеть учреждений.

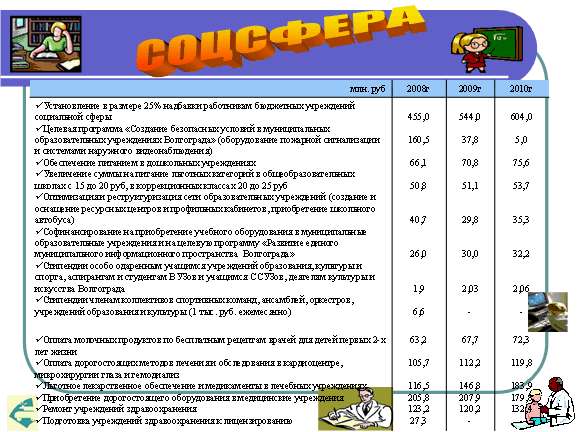

Приоритетными направлениями расходов в социальной сфере …

В городе Волгограде существует 8 районов, которые являются главными распорядителями бюджетных средств. Расчет прогнозных показателей по которым осуществлялся в соответствии с методикой расчета потенциала доходов бюджета Волгограда на 2008-2010 годы и объемов финансирования расходов бюджета Волгограда по территориальным структурам подразделений администрации Волгограда, которая была разработана департаментом финансов совместно с департаментом экономики администрации Волгограда и согласована с территориальными подразделениями администрации города.

Применение данной методики обеспечило одинаковый подход ко всем районам города Волгограда при формировании смет районных администраций и позволило произвести расчеты в зависимости от количества потребителей бюджетных услуг.

Долговая политика

Долговая политика Волгограда является неотъемлемой частью бюджетной политики и подчинена ее общим целям.

Управление муниципальным долгом Волгограда в 2008 году и в период до 2010 года будет исходить из целей сбалансированности бюджета города. При этом следует отметить, что запланированное снижение размера дефицита, с максимального 10% в 2008 году до 4,7 % в 2009 году и 3,1% в 2010 году позволит осуществлять заимствования в виде кредитов коммерческих банков, размещения муниципальных ценных бумаг, кредитов вышестоящих бюджетов с целью погашения муниципальных долговых обязательств и финансирования капитальных расходов. Дата размещения 19.12.2007

|